Depuis que je m’intéresse au marché immobilier en France, j’entends tout et son contraire au sujet des prix des logements.

Les taux immobiliers très bas de ces dernières années sont censés nous pousser à l’achat alors même que les défenseurs de la bulle immobilière nous mettent en garde contre la folie de vouloir devenir propriétaire à tout prix à notre époque. Pour autant, rester locataire laisse un goût amer dans le porte feuille puisqu’on paie à fond perdu un logement qui ne nous appartiendra jamais.

Même si nos parents affirment parfois qu’à leur époque, un crédit immobilier était hors de prix et les salaires moins importants qu’aujourd’hui, j’ai l’intime conviction (et on peu le constater tous les jours sur le bon coin, rubrique immobilier) qu’ils sont déconnectés de la réalité immobilière et que parvenir à acquérir une première habitation en 2013 est devenu très difficile pour des primo accédants.

Dans tous les cas, la propriété foncière n’est pas une fin en soi et il existe des richesses plus essentielles à l’échelle d’une vie.

Cependant, si l’achat immobilier vous taraude, je vous propose mon analyse immobilière se basant sur des chiffres officiels et tentant de dresser un état des lieux de l’accession à la propriété en 2013, de manière simple et accessible. Je ne suis ni un agent immobilier, ni un banquier, ni un leader de parti politique, je n’ai donc rien à vous vendre. Je vous propose mon étude sans parti pris ni conflits d’intérêts et vous laisse seul juge de l’état du marché immobilier en France.

Sommaire

Dans le doute… la prudence d’achat

N’ayant pas d’avis sur le marché immobilier il y a 4 ans, sauf celui de mon porte feuilles, j’ai décidé d’acheter une maison à rénover.

Au départ, je cherchais une grande maison proche de la ville, mais à la campagne, sans travaux, sur un terrain de bonne taille pour ne pas subir la proximité des voisins. Compte tenu de mon budget et de ma volonté d’avoir des mensualités de crédit minimum sur une durée courte pour sécuriser l’avenir, j’ai vite compris que je devais modifier mes prétentions.

J’ai donc supprimé le grand terrain de ma check list tout en conservant un petit espace extérieur et en me rapprochant au maximum de la ville pour bénéficier des commerces, des services, des transports publics (prix du carburant oblige). Si je ne pouvais pas vivre à la campagne et bénéficier de ses avantages, autant choisir à fond l’option citadine. Etre entre les deux ne m’intéressait pas… à savoir un lotissement, loin de tout, pas vraiment la ville mais pas la campagne non plus, les contraintes de l’une, sans les avantages de l’autre… non merci.

Ne souhaitant pas non plus vivre dans un espace étriqué, une surface habitable conséquente était aussi un de mes critères essentiels. C’est ainsi que pour accéder

- à une grande surface habitable proche de la ville,

- tout en conservant un petit espace extérieur,

- pour des mensualités de crédit ultra raisonnables,

j’ai du mettre les mains dans le cambouis et rénover seul mon acquisition, une vieille bâtisse avec “du potentiel” comme on dit aujourd’hui, c’est à dire une ruine avec des dépendances :).

J’y ai laissé du temps, de la sueur et beaucoup de motivation. Pourtant, l’aspect financier de cette aventure ne me fait pas regretter mon choix. Je suis aujourd’hui propriétaire et je ne suis pas pris à la gorge. Pour autant, l’auto rénovation est un sacerdoce et je ne pense pas refléter la majorité des primo accédants.

Par conséquent, si je me situe à la marge, qu’en est il du reste du monde ? Le marché immobilier standard, c’est à dire un logement habitable sans travaux titanesques, situé à une distance raisonnable de la civilisation, ni en sous sol, ni mitoyen d’une gare sncf, ni de la taille d’une cabine téléphonique, ce marché immobilier modeste et raisonnable est il encore accessible à une jeune population modeste et raisonnable ?

Un pouvoir d’achat immobilier en baisse

Le pouvoir d’achat immobilier dépend de 5 critères principaux :

- l’apport personnel

- les revenus

- le prix de l’immobilier

- le taux d’intérêt

- les critères d’octroi du crédit immobilier

L’apport personnel lors de l’achat

Cette analyse se concentre sur les primo accédants, c’est à dire les ménages qui ne peuvent injecter dans leur financement la plus value d’une vente immobilière précédente. Leur apport personnel est donc souvent modeste, ce qui réduit le pouvoir d’achat immobilier.

Pourtant en 2013, d’après une récente étude d’Empruntis, l’apport personnel moyen s’établit à 51 978 €, après une hausse de + 7.3% en 2012 et + 9.7% en 2011, un record historique qui prouve que les acheteurs sont de plus en plus les classes aisées.

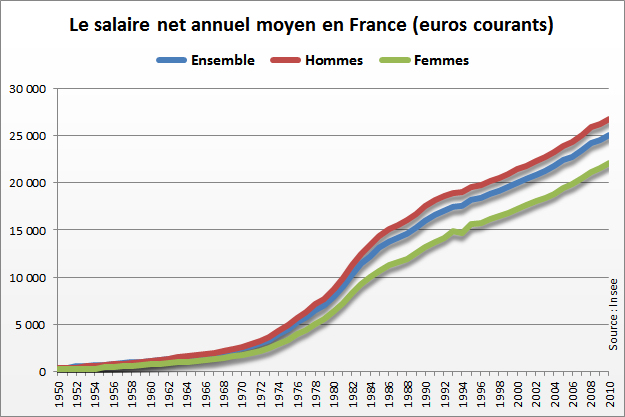

Les revenus des emprunteurs

Il est évident que son pouvoir d’achat immobilier est plus important lorsqu’on est doté du salaire d’un PDG du CAC 40 que lorsqu’on est manutentionnaire au SMIC. Pourtant le salaire annuel moyen a augmenté depuis les années 50. Mais ramené à la hausse des prix de l’immobilier, cette augmentation n’a pas été assez élevée.

Depuis les années 2000, les prix de l’immobilier ont augmenté trois fois plus rapidement que les revenus des ménages.

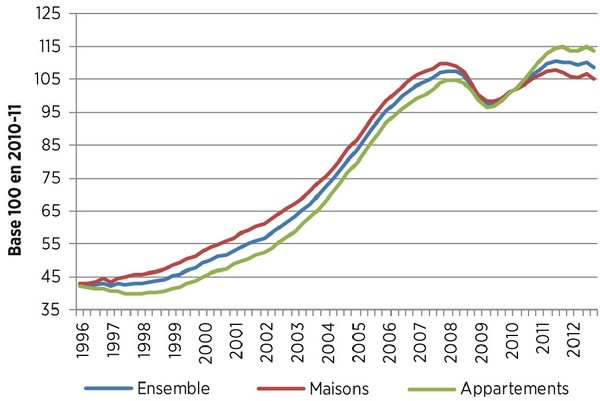

Les prix de l’immobilier

Comme dit précédemment, les prix de l’immobilier ont flambé depuis 15 ans. Entre 2000 et 2009, les prix des logements ont en effet augmenté de 86% selon l’Insee ! Pire si l’on remonte plus loin : entre 1975 et 2011, les prix ont été multipliés par 2,5.

Les emprunteurs sont de plus en plus aisés puisque les dernières statistiques d’Empruntis nous indiquent qu’en 2013 :

- le montant moyen emprunté est de 168 409 € (contre 159 768 € en 2012)

- l’ apport personnel moyen est de 51 978 € (un record historique)

- le montant moyen d’un achat immobilier s’établit à 220 387 € (+ 10 000€ par rapport à 2012)

- les revenus nets moyens des ménages qui empruntent sont de 4 500€

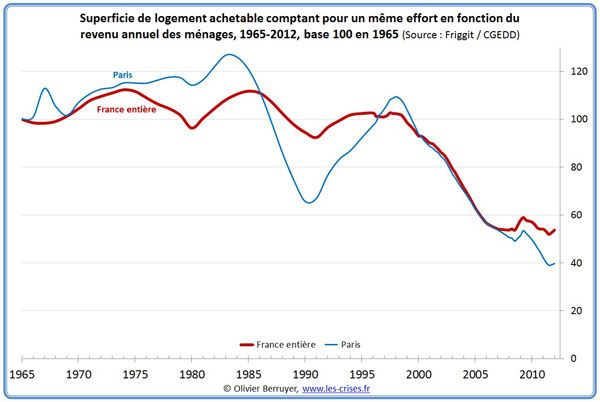

La courbe de l’évolution du prix des logements en fonction du revenu moyen des ménages prouvent que l’effort financier à réaliser pour acheter est de plus en plus important.

Pour compenser cette perte de pouvoir d’achat immobilier, les français achètent moins de m² que par le passé.

Selon une récente étude du magazine britannique The Economist, le marché immobilier en France est même le marché le plus surévalué d’Europe pour la surévaluation des loyers par rapport au prix de vente (derrière le Canada, Hongkong et Singapour) et le numéro un mondial pour la surévaluation des prix par rapport aux revenus des ménages. Les prix du marché immobilier français seraient surcotés de 50 % pour les locations et de 35 % pour les ventes.

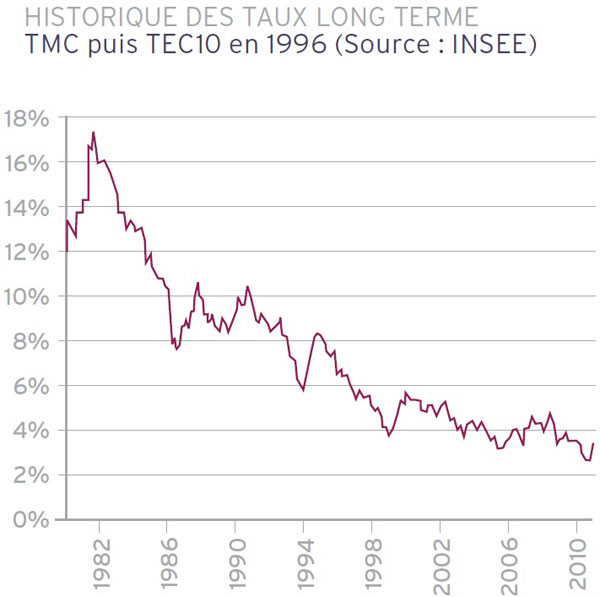

Les taux immobiliers

Depuis 1996 l’État a mis en place l’indice TEC 10 (taux de l’échéance constante à 10 ans d’une obligation assimilable du trésor OAT). Le TEC 10 est le taux à 10 ans auquel l’État emprunte sur les marchés pour financer son budget. Il sert de référence pour fixer le taux d’intérêt que les banques appliquent au crédit immobilier aux particuliers à taux fixe d’une durée supérieure à 15 ans.

Force est de constater que les taux immobiliers ont largement baissé depuis 30 ans, compensant là encore la perte de pouvoir d’achat liée à la hausse des prix.

Selon l’Observatoire Crédit Logement/CSA, les taux immobiliers ont même atteint en mai dernier un record historique jamais atteint depuis 1947, avec 2.97 % en moyenne hors assurances, toutes durées confondues.

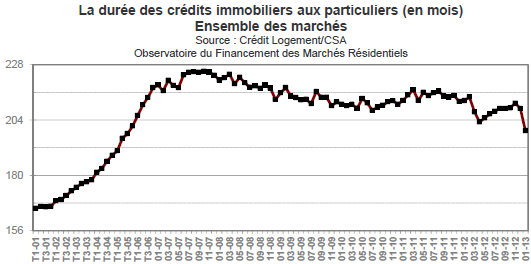

Cette évolution des taux à la baisse s’est accompagnée d’une augmentation de la durée des crédits immobiliers, dégageant artificiellement du pouvoir d’achat immobilier pour faire face à l’envolée des prix du m².

Il faut bien avoir conscience que plus la durée d’un crédit immobilier est longue, plus le montant des intérêts versés à la banque est élevé et plus le bien immobilier revient cher !

A titre d’exemple, voici la variation du coût d’un crédit immobilier de 200 000 € au taux de 3% hors assurance suivant différentes durées :

Sur 30 ans, l’emprunteur aura presque déboursé 180 000 € d’intérêts en plus du prix d’achat initial. Le coût du logement aura quasiment été multiplié par deux durant cette période.

Les critères d’octroi du crédit immobilier

Pour emprunter, il faut un dossier solide. Les banques limitent les risques au maximum et ne sont pas des philanthropes. Une des conditions essentielles pour obtenir un prêt immobilier est de posséder une situation professionnelle stable. Hors dans le contexte de crise économique actuelle, l’emploi est au cœur des difficultés.

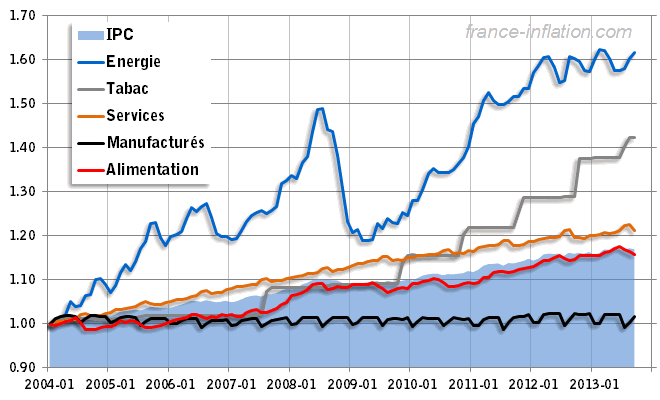

L’augmentation du coût de la vie ampute la capacité d’achat immobilier (sans blague ?)

L’Indice des Prix à la Consommation (IPC) permet de mesurer l’inflation. Il calcule la variation moyenne du prix d’un panier fixe de biens et services consommé par les foyers entre deux périodes données.

Et le moins qu’on puisse dire, c’est que le coût de la vie augmente !

Cette hausse des dépenses incompressibles des ménages pèse naturellement sur le budget consacré à l’acquisition immobilière.

Mais qu’est-ce qui motive donc les primo accédants ?

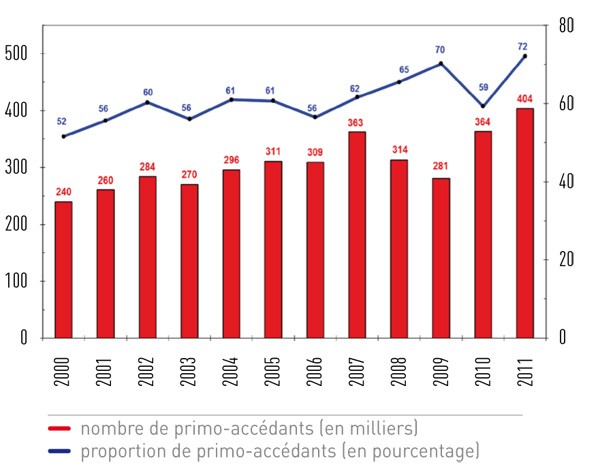

Après avoir dressé ce tableau immobilier plutôt noir pour la primo accession, on peut constater que le nombre de ces candidats à une première acquisition de logement résiste plutôt bien. Comme nous l’avons vu, les taux de crédit immobilier exceptionnellement bas, conjugués à l’allongement de leur durée ont permis de maintenir artificiellement un certain pouvoir d’achat immobilier malgré la hausse des prix.

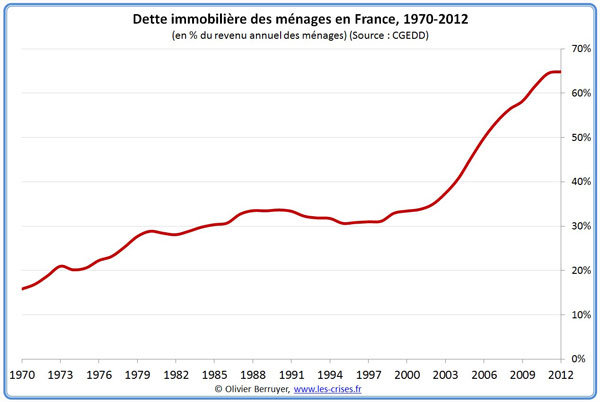

Cependant l’endettement immobilier des emprunteurs ne cesse de croître. Le graphique suivant représente l’évolution de la dette immobilière des ménages français, toutes dépenses liées au logement confondues.

Par ailleurs, les différentes aides mises en place par l’Etat en faveur de la primo accession ont permis elles aussi de maintenir un équilibre précaire. Il s’agit entre autres du Prêt à Taux Zéro Plus (PTZ Plus), du crédit d’impôt sur les intérêts d’emprunt (supprimé aujourd’hui), du Crédit d’Impôt Développement Durable (CIDD) en faveur des travaux d’économies d’énergie, sans oublier l’Eco PTZ.

Entre outre, la volonté de devenir propriétaire reste forte. La valeur pierre conserve sa réputation d’investissement sécurisé. Devenir propriétaire c’est aussi un projet de vie, la possibilité de personnaliser son aménagement sans demander la permission, une étape incontournable encore bien ancrée dans les schémas de vie classique.

Pourtant, cette année la tendance du marché immobilier a commencé à changer.

Prix de l’immobilier en baisse en 2013, le marché se retourne-t-il ?

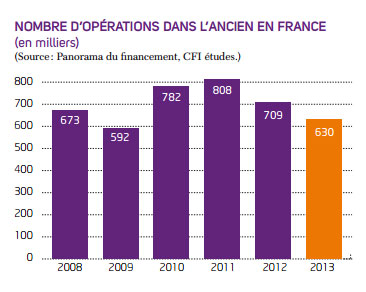

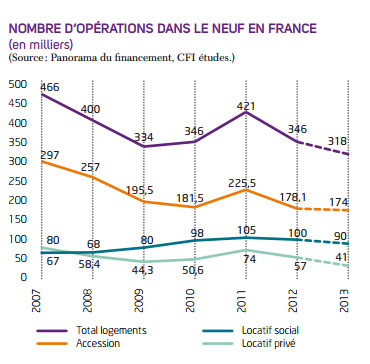

Ces 2 dernières années, le nombres de transactions immobilières dans le neuf et l’ancien se sont effondrées. Mécaniquement, les prix ont commencé à baisser légèrement.

Ce retournement de tendance a lieu alors même que les taux immobiliers restent stables à un niveau très bas. La récente décision de la Banque Centrale Européenne (BCE) de baisser son principal taux directeur à 0.25% (du jamais vu !) devrait permettre aux taux immobiliers de ne pas remonter brutalement.

Malgré ces taux immobiliers très bas, le volume de prêts bancaires distribués pour l’achat d’un logement est en chute libre.

Scénario catastrophe : vers le krach immobilier et l’éclatement de la bulle

L’institut Xerfi décrit les symptomes d’une bulle immobilière.

Les chiffres de cette analyse vous auront sans doute convaincu que la France présente tous ces symptômes. Une légère correction des prix commence à avoir lieu. Cette dernière ne sera pas brutale si les taux reste stables et si l’économie Française ne traverse pas encore d’épisodes trop désastreux, ce qui est loin d’être une certitude si l’on observe nos voisins Grecs, Espagnols ou Portugais.

Dans tous les cas, en raison d’une majorité d”emprunteurs à taux fixe et d’un système bancaire d’octroi de crédits relativement sécurisé en France, nous ne devrions pas connaître de crise comme celle des subprimes aux Etats Unis.

Ce qui reste indécent avec une bulle immobilière, c’est que même lorsqu’on sait qu’elle est là, on ne sait pas pour autant quand elle va éclater…